%20(2022_01_24%2021_30_26%20UTC).png)

Workers Comp vs 1099 Contractors: 7 Mistakes Business Owners Make (and How to Fix Them)

- stephen7490

- Feb 12

- 9 min read

Let's be real—figuring out workers' comp and contractor classification is about as fun as doing your taxes on a Saturday night. But get it wrong, and you're looking at some serious headaches (and potentially expensive legal trouble).

Whether you're running a construction crew, a landscaping business, or any operation that uses contractors, understanding the difference between employees and 1099 contractors matters more than you think. Here are seven mistakes we see business owners make all the time—and how to fix them before they bite you.

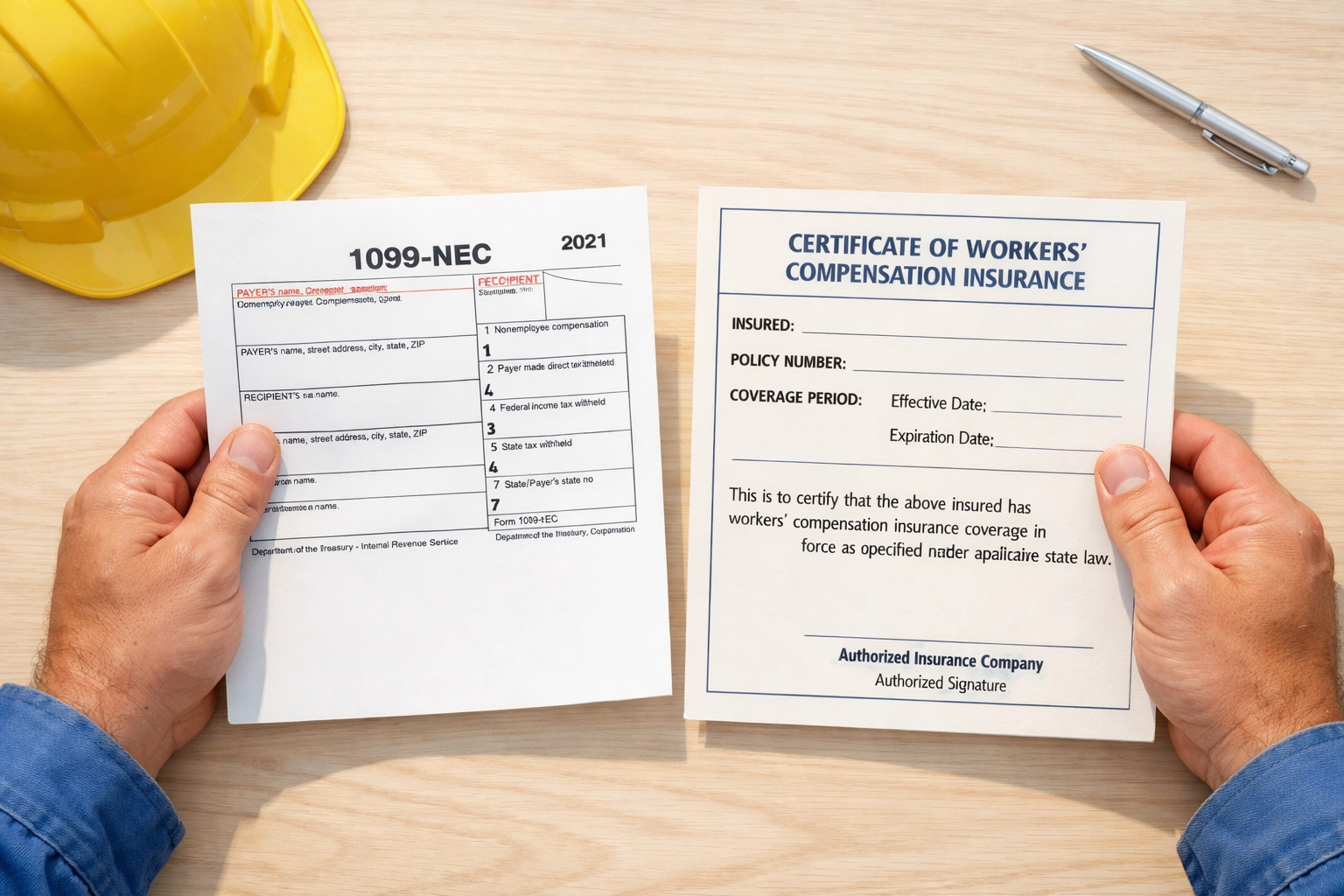

Mistake 1: Thinking 1099 Forms = No Workers' Comp Needed

Here's a big one: just because you hand someone a 1099 form doesn't automatically mean you're off the hook for workers' comp coverage.

A lot of business owners think, "I paid them as a contractor, so I'm good." But here's the thing—the form you use doesn't determine who needs coverage. The actual work relationship does.

Depending on your state, you might still be required to get workers' comp insurance for people you classify as 1099s, especially if they look more like employees when you examine how they work. And if your subcontractors don't have their own coverage? You could end up responsible for providing it.

The fix: Check your state's specific requirements. Before anyone starts work, verify that your subcontractors have their own workers' comp insurance. Get proof. Save yourself the stress.

Mistake 2: Confusing Tax Forms with Legal Employment Status

This is where things get tricky. Handing someone a 1099 is a tax thing—it's not some magic legal shield that makes them an independent contractor in the eyes of the law.

If you control how the work gets done—telling people when to show up, what tools to use, and how to do the job—they're probably employees, no matter what form you give them at tax time.

Courts and labor boards don't care what you call someone. They care about the reality of the situation. Do you control their schedule? Do they use your equipment? Do they follow your instructions? If yes, you've probably got an employee.

The fix: Look at the actual working relationship, not just the paperwork. Focus on control and independence. If you're calling the shots, you likely have an employee who needs proper coverage.

Mistake 3: Not Understanding What Workers' Comp Actually Covers

Some business owners think workers' comp is just for broken bones and hospital visits. It's actually way more comprehensive than that.

A good workers' comp policy covers:

Medical expenses (doctor visits, medications, medical equipment)

Physical therapy and rehabilitation

Lost wages (usually about two-thirds of their regular salary)

Disability benefits for work-related injuries

Retraining costs if someone becomes permanently disabled and needs to learn new skills

That's a lot more protection than many people realize. And if you're in a high-risk industry like construction or roofing, this coverage becomes absolutely essential.

The fix: Actually read your policy. Know what's covered and what's not. Make sure your coverage matches the risks your team faces every day.

Mistake 4: Thinking Workers' Comp Covers Everything

On the flip side, some business owners think workers' comp is their one-stop-shop for all liability. It's not.

Workers' comp specifically covers employee injuries. It doesn't cover property damage, equipment damage, or structures getting wrecked.

If you're in construction, for example, and a wall collapses during a project, workers' comp will cover injuries to your crew—but not the damaged structure itself. For that, you'd need Builder's Risk insurance or general liability coverage.

The fix: Don't rely on one insurance policy to cover everything. Layer your protection. Workers' comp for injuries, general liability for property damage, and industry-specific coverage for specialized risks.

Mistake 5: Relying on Paperwork Alone to Classify Workers

Here's a mistake that can really cost you: thinking that a signed contractor agreement and a 1099 form automatically make someone a legitimate independent contractor.

Even if someone signs on the dotted line agreeing they're a contractor, if the working relationship looks like employment, they can challenge that classification—and often win.

When workers successfully challenge misclassification, they can recover all the benefits they should have received, including medical coverage, salary replacement, and disability compensation. That's a big bill landing on your desk.

The fix: Base your worker classification on real-world conditions. Who controls the work schedule? Who provides the tools? Who gives instructions on how to do the job? Answer those questions honestly, and you'll know whether you've got an employee or a true contractor.

Mistake 6: Not Checking Subcontractor Insurance Before Work Starts

This one's simple but surprisingly common: assuming your subcontractors have their own insurance without actually verifying it.

In most states, independent contractors should carry their own workers' comp coverage. But if they don't have it and get hurt on your job site, guess who might be on the hook? You.

It's like lending someone your car without checking if they have a driver's license. Sure, they said they do, but did you actually see proof?

The fix: Make insurance verification part of your onboarding process. Before anyone touches a tool on your job site, get a certificate of insurance. Check that it's current. Verify the details with their insurance company if you need to. A few minutes of paperwork can save you from months of legal nightmares.

Mistake 7: Mishandling Contractor Payments

The way you pay people matters—and not just for your accounting.

Employees get W-2 forms with all the tax deductions already taken out—Social Security, Medicare, federal withholding. Contractors get 1099 forms and receive their full payment, then handle their own taxes.

Some business owners get confused and start treating contractor payments like employee payroll, or vice versa. That creates tax compliance issues and can raise red flags about misclassification.

The fix: Keep clean records. Pay contractors the full agreed amount without deductions. Make sure they understand they're responsible for their own taxes and business expenses. Keep your employee and contractor payments completely separate in your books.

The Bottom Line

Here's what it all comes down to: workers' comp requirements are based on how work actually gets done, not on labels, forms, or contracts.

If you control the work—the when, where, and how—you've probably got employees who need coverage, no matter what you call them on paper.

High-risk industries like construction, roofing, and landscaping face extra scrutiny on this stuff. Get it right from the start, and you'll avoid expensive legal battles, penalties, and unhappy workers.

Still feeling confused about your specific situation? That's what we're here for. At Parker Insurance Group, we help business owners figure out exactly what coverage they need—no jargon, no runaround, just straight answers.

Because at the end of the day, proper insurance isn't about checking boxes. It's about protecting your business, your team, and the livelihood you've worked so hard to build.

Seguro de Workers Comp vs Contratistas 1099: 7 Errores que los Dueños de Negocios Cometen (y Cómo Solucionarlos)

![[HERO] Seguro de Workers Comp vs Contratistas 1099: 7 Errores que los Dueños de Negocios Cometen (y Cómo Solucionarlos)](https://cdn.marblism.com/zQBqMnFsxN8.webp)

Seamos honestos—entender el workers' comp y la clasificación de contratistas es tan divertido como hacer tus impuestos un sábado por la noche. Pero si te equivocas, te enfrentarás a dolores de cabeza serios (y posiblemente problemas legales costosos).

Ya sea que dirijas una cuadrilla de construcción, un negocio de jardinería, o cualquier operación que use contratistas, entender la diferencia entre empleados y contratistas 1099 importa más de lo que piensas. Aquí están siete errores que vemos que los dueños de negocios cometen todo el tiempo—y cómo solucionarlos antes de que te causen problemas.

Error 1: Pensar que Formularios 1099 = No Necesitas Workers' Comp

Este es grande: solo porque le das a alguien un formulario 1099 no significa automáticamente que no necesitas cobertura de workers' comp.

Muchos dueños de negocios piensan, "Les pagué como contratista, así que todo bien." Pero aquí está el asunto—el formulario que usas no determina quién necesita cobertura. Lo que importa es la relación de trabajo real.

Dependiendo de tu estado, podrías estar obligado a obtener seguro de workers' comp para personas que clasificas como 1099, especialmente si parecen más empleados cuando examinas cómo trabajan. ¿Y si tus subcontratistas no tienen su propia cobertura? Podrías terminar siendo responsable de proporcionarla.

La solución: Verifica los requisitos específicos de tu estado. Antes de que alguien comience a trabajar, confirma que tus subcontratistas tengan su propio seguro de workers' comp. Obtén prueba. Ahórrate el estrés.

Error 2: Confundir Formularios de Impuestos con Estado Legal de Empleo

Aquí es donde las cosas se complican. Darle a alguien un 1099 es un asunto de impuestos—no es algún escudo legal mágico que los convierte en contratistas independientes ante la ley.

Si controlas cómo se hace el trabajo—diciéndole a las personas cuándo presentarse, qué herramientas usar, y cómo hacer el trabajo—probablemente son empleados, sin importar qué formulario les des en época de impuestos.

A las cortes y juntas laborales no les importa cómo llames a alguien. Les importa la realidad de la situación. ¿Controlas su horario? ¿Usan tu equipo? ¿Siguen tus instrucciones? Si la respuesta es sí, probablemente tienes un empleado.

La solución: Mira la relación de trabajo real, no solo el papeleo. Enfócate en control e independencia. Si tú das las órdenes, probablemente tienes un empleado que necesita la cobertura adecuada.

Error 3: No Entender Qué Cubre Realmente el Workers' Comp

Algunos dueños de negocios piensan que el workers' comp es solo para huesos rotos y visitas al hospital. En realidad es mucho más completo que eso.

Una buena póliza de workers' comp cubre:

Gastos médicos (visitas al doctor, medicamentos, equipo médico)

Terapia física y rehabilitación

Salarios perdidos (usualmente alrededor de dos tercios de su salario regular)

Beneficios por discapacidad para lesiones relacionadas con el trabajo

Costos de reentrenamiento si alguien queda permanentemente discapacitado y necesita aprender nuevas habilidades

Eso es mucha más protección de lo que muchas personas se dan cuenta. Y si estás en una industria de alto riesgo como construcción o techado, esta cobertura se vuelve absolutamente esencial.

La solución: Lee tu póliza de verdad. Conoce qué está cubierto y qué no. Asegúrate de que tu cobertura coincida con los riesgos que tu equipo enfrenta cada día.

Error 4: Pensar que el Workers' Comp lo Cubre Todo

Por otro lado, algunos dueños de negocios piensan que el workers' comp es su solución única para toda responsabilidad. No lo es.

El workers' comp cubre específicamente lesiones de empleados. No cubre daños a propiedad, daños a equipo, o estructuras destruidas.

Si estás en construcción, por ejemplo, y una pared se derrumba durante un proyecto, el workers' comp cubrirá lesiones a tu cuadrilla—pero no la estructura dañada. Para eso, necesitarías seguro Builder's Risk o cobertura de responsabilidad general.

La solución: No dependas de una sola póliza de seguro para cubrir todo. Crea capas de protección. Workers' comp para lesiones, responsabilidad general para daños a propiedad, y cobertura específica de la industria para riesgos especializados.

Error 5: Depender Solo del Papeleo para Clasificar Trabajadores

Este es un error que realmente puede costarte caro: pensar que un contrato firmado y un formulario 1099 automáticamente hacen que alguien sea un contratista independiente legítimo.

Incluso si alguien firma un acuerdo diciendo que son contratista, si la relación de trabajo parece empleo, pueden desafiar esa clasificación—y a menudo ganan.

Cuando los trabajadores desafían exitosamente una clasificación incorrecta, pueden recuperar todos los beneficios que deberían haber recibido, incluyendo cobertura médica, reemplazo de salario, y compensación por discapacidad. Esa es una cuenta grande que llega a tu escritorio.

La solución: Basa tu clasificación de trabajadores en condiciones del mundo real. ¿Quién controla el horario de trabajo? ¿Quién proporciona las herramientas? ¿Quién da instrucciones sobre cómo hacer el trabajo? Responde esas preguntas honestamente, y sabrás si tienes un empleado o un contratista verdadero.

Error 6: No Verificar el Seguro del Subcontratista Antes de Empezar el Trabajo

Este es simple pero sorprendentemente común: asumir que tus subcontratistas tienen su propio seguro sin verificarlo realmente.

En la mayoría de los estados, los contratistas independientes deben tener su propia cobertura de workers' comp. Pero si no la tienen y se lastiman en tu sitio de trabajo, ¿adivina quién podría ser responsable? Tú.

Es como prestarle tu carro a alguien sin verificar si tiene licencia de conducir. Claro, dijeron que la tienen, ¿pero viste prueba realmente?

La solución: Haz que la verificación de seguro sea parte de tu proceso de contratación. Antes de que alguien toque una herramienta en tu sitio de trabajo, obtén un certificado de seguro. Verifica que esté vigente. Confirma los detalles con su compañía de seguros si necesitas. Unos minutos de papeleo pueden salvarte de meses de pesadillas legales.

Error 7: Manejar Mal los Pagos a Contratistas

La manera en que pagas a las personas importa—y no solo para tu contabilidad.

Los empleados reciben formularios W-2 con todas las deducciones de impuestos ya descontadas—Seguro Social, Medicare, retención federal. Los contratistas reciben formularios 1099 y reciben su pago completo, luego manejan sus propios impuestos.

Algunos dueños de negocios se confunden y empiezan a tratar los pagos a contratistas como nómina de empleados, o viceversa. Eso crea problemas de cumplimiento fiscal y puede levantar banderas rojas sobre clasificación incorrecta.

La solución: Mantén registros limpios. Paga a los contratistas la cantidad completa acordada sin deducciones. Asegúrate de que entiendan que son responsables de sus propios impuestos y gastos de negocio. Mantén los pagos a empleados y contratistas completamente separados en tus libros.

La Conclusión

Aquí está lo que todo se reduce: los requisitos de workers' comp se basan en cómo se hace el trabajo realmente, no en etiquetas, formularios, o contratos.

Si controlas el trabajo—el cuándo, dónde, y cómo—probablemente tienes empleados que necesitan cobertura, sin importar cómo los llames en papel.

Industrias de alto riesgo como construcción, techado, y jardinería enfrentan escrutinio extra en esto. Hazlo bien desde el principio, y evitarás batallas legales costosas, multas, y trabajadores descontentos.

¿Todavía te sientes confundido sobre tu situación específica? Para eso estamos aquí. En Parker Insurance Group, ayudamos a dueños de negocios a descubrir exactamente qué cobertura necesitan—sin jerga, sin rodeos, solo respuestas directas.

Porque al final del día, el seguro adecuado no se trata de marcar casillas. Se trata de proteger tu negocio, tu equipo, y el sustento por el que has trabajado tan duro para construir.

Comments